تقرير عام 2017

بلدية ام الفحم

עיריית אום אל פחם

التقرير السنوي 2017

الفهرس

المقدمه 3

جمع الكرتون 5

مناقصة النظافة 10

مناقصة ملعب التدريبات 30

ميزانية البلدية 38

تقارير متابعة 45

المقدمه

لحضرةالشيخ خالد حمدان المحترم

رئيس البلدية

السلام عليكم ورحمة الله وبركاته

فيما يلي اضع بين يديك تقرير المراقبة لعام 2017 وذلك حسب قانون البلديات , بند 170 ج (ا) وكذلك حسب انظمة البلديات ( تقرير مراقب البلدية ) .

كم تعلم فأن التقرير يلخص عمل المراقبة خلال السنة والتي قد نقلتها لك بشكل متتابع على مدار السنة حتى يتم معالجة المواضيع باقرب سرعة ممكنة . ينوّه ان هناك قضايا ومواضيع يشارك مراقب البلديه في علاجها ووضع تصورات مناسبه لحلها وهو ما يسمى العمل الدارج ( שוטף ) . وبالتالي فان التقرير يلخص زبدة القضايا والتوصيات.

مواضيع التقرير تم اختيارها حسب وجهة نظر المراقبة , مع الاخذ بعين الاعتبار الملاحظات التي تم توجيها عن طريق الادارة وبعض اعضاء لجنة المراقبة .

المراقبه اختارت ان تركز عملها هذه السنه في مواضيع ذات طابع ميداني من قبيل النظافه جمع الكرتون وملعب التدريبات وتوصيات للحلول التي ترى المراقبه مناسبا ان يتم تبنيها والعمل على تنفيذها.

من الضروري ان الاحظ ان قسم من المواضيع والتوصيات التي تم طرحها في التقرير تم معالجتها خلال السنه, الا ان البعض الاخر ما زال معلقا وينتظر العلاج .

حسب القانون فأن على رئيس البلدية تقديم ملاحظاته حول المواضيع الواردة في التقرير , هذه الملاحظات سترفق بالتقرير وتقدم للجنة المراقبة , والتي بدورها سوف تبحث التقرير في جلسة خاصة على ان يتم تقديمها لجلسة في المجلس البلدي .

وتفضلوا بقبول فائق الاحترام

رفعت احمد محاجنة

مراقب البلديه

جمع الكرتون

يتطلب قانون التعبئة ( חוק האריזות ) من المسؤولين بما في ذلك السلطات المحلية التخلص من النفايات ، وكذلك تحديد وتنفيذ ترتيبات الفصل ، وجمع ونقل نفايات التعبئة ابتداءا من 1/3/11 .

ووفقاً لسياسة وزارة البيئة ، يجوز للسلطات المحلية تحديد أحد ترتيبات الفصل لتعبئة النفايات على النحو التالي .

1-"رطب" - "جاف"

2-"ثلاثة تيارات" أو "نفايات معبأة" ("برتقالية")

3 - "تيارات مخصصة" (بموافقة شركة تامير)

عدم القيام بأحد الترتيبات المذكورة أعلاه من قبل السلطة المحلية يعد انتهاكًا لأحكام قانون التعبئة ، بالاضافة لذلك يُطلب من السلطات المحلية إبرام اتفاق مع هيئة معتمدة ، يُفترض بموجبها أن تعتمد الهيئة المعترَف بها تمويل , فصل , جمع ونقل نفايات التعبئة حسب ما تحدده السلطات المحلية. هذا الجسم المعتمد والمعترف به هو شركة تامير , حيث انه في بداية تنفيذ القانون الخاص بالتعبئة تمّ تقديم الاتفاقية وملاحقها من قبل شركة تامير لوزارة البيئة من اجل المصادقة عليها وقد صادقت الوزاره على الاتفاقيه مع السلطات المحليه بما في ذلك بلدية ام الفحم والتي تم المصادقه بالنسبه لبلدية ام الفحم على الطريقه الثالثه من الترتيبات المذكوره أعلاه (تيارات مخصصه ) זרמים יעודיים . وقد وقعت بلدية ام الفحم على الملحق الخاص بالاتفاقيه حسب الترتيب بالبند الثالث وهو "تيارات مخصصة" זרמים יעודיים. وللعلم التيارات المخصصه عباره عن نفايات الورق المقوى (الكرتون) ، نفايات المعادن , والعبوات البلاستيكية .

حسب احصائيات شركة تامير عند بدأ تنفيذ الاتفاقيه 2011 وضع ام الفحم كالتالي:

عدد السكان: 51,367

عدد الاسر: 12,200

اقفاص كرتون: 82

منشآت تجميع البلاستيك: 46

منشآت لجمع الزجاج: 12

التزامات المقاول

حسب التزامات المقاول ( تمير ) دون ان يُنتقص من التزاماته الاخرى كما جاء في وثائق المناقصة ، يتعهد المقاول (فيما يتعلق بالتيارات المخصصه )

بتقديم الخدمات على النحو التالي:

أولا : شراء ووضع الاقفاص في أماكن محدده ، عدد الاقفاص والجدول الزمني لشرائها وأماكن وضعها تحدده البلديه وفق "خطة نشر" وستنسق المواصفات الفنية ذات الصلة للتيار المعين كما هو موضح في الملاحق .

ثانيا : نقل المحتوى من الاقفاص إعادة التدوير وفقا للجدول الزمني المحدد

.ثالثا : افراغ الاقفاص وفق جدول زمني محدد.

السلطة المحلية مخوله فيما يتعلق بالمواد البلاستيكيه وفق الاتفاق الخيار للخروج من الاتفاق الموقع كل 12 شهرا من تاريخ توقيع الاتفاقية بإشعار مكتوب قبل 30 يوما على الأقل من نهاية الفتره.

فيما يلي الجزاءات التي تتحملها شركة تامير في حال عدم قيامها بواجبها .

1- عدم إزالة محتويات الاقفاص المخصصة ، في أي منطقة إخلاء التي تم وضعها وفق المناقصة أو أي جزء منها ، وليس في اليوم الذي تحدده السلطة المحلية غرامه 1500 شيكل لكل جولة إخلاء.

2-عدم إزالة محتويات حاوية تخزين محددة من نقطة تجميع محددة: 125 شيكل لكل نقطة تجميع خلال كل جولة إخلاء.

3-عدم اغلاق أي قفص معين بعد إفراغه غرامة 125 شيكل لكل حاوية تخزين في كل جولة إخلاء.

4-عدم تثبيت نظام كشف و / أو عيب في نظام الكشف و / أو عدم القدرة على استخدام قاعدة البيانات 800 شيكل في كل جولة.

5-عدم القيام بالوزن 800 شيكل لكل جولة إخلاء.

6-استبدال طواقم العمل و / أو الشاحنات دون موافقة السلطة المحلية كما هو: 500 شيكل لكل جولة إخلاء.

7-عدم الالتزام بالإبلاغ ( דיווח) أو تقرير غير صحيح: 10,000 شاقل لكل انتهاك

بقدر الإمكان ، سيتم خصم الغرامات المذكورة من المبلغ الإجمالي للفاتورة التي يصدرها المقاول

الوضع في ارض الواقع:

لا يتم افراغ الكرتون في المواعيد المحدده بل على العكس تجد ان الكرتون يتجمع في الاقفاص لفترات زمنيه طويله مما يؤدي الى تراكمه ومن ثم وضع الكرتون خارج الاقفاص وبالتالي تشويه المنظر مع تجمع للقوارض داخله اوحتى خطر السلامه في حالة نشوب الحريق وتعويق سير الماره على الرصيف بسبب التراكم وكثيرا ما يحصل ان البلديه تقوم بمراجعة الشركه من اجل القيام بواجبها ولكن تبقى التشويشات والتعويقات على حالها بالاضافه لذلك لايتم اغلاق قسم من الاقفاص بالاقفال كما ينص الاتفاق على ذلك ولا يتم صيانة الحاويات كما يجب والبلديه لا تمارس حقها بفرض الغرامات كما ورد أعلاه وكما ينص على ذالك الاتفاق بالاضافه لذالك لايتم افراغ حاويات اقفاص البلاستيك مطلقا ولا يوجد حاويات للزجاج كما ورد بالاتفاقيه.

توصية المراقبه

أولا الزام الشركه الالتزام بالجدول الزمني المحدد لافراغ الحاويات

ثانيا مراجعة جميع الاقفاص ومطالبة الشركه صيانتها واقفالها بالاقفال

ثالثا تفعيل بند الجزاءات في حالة عدم التزام الشركه بنصوص الاتفاقيه

رابعا مراجعة الشركه بالنسبه لحاويات البلاستيك ولماذا لا يتم افراغها

خامسا الوقوف على حق البلديه بالتقارير حول الاوزان من اجل عدم تعرضها لغرامات

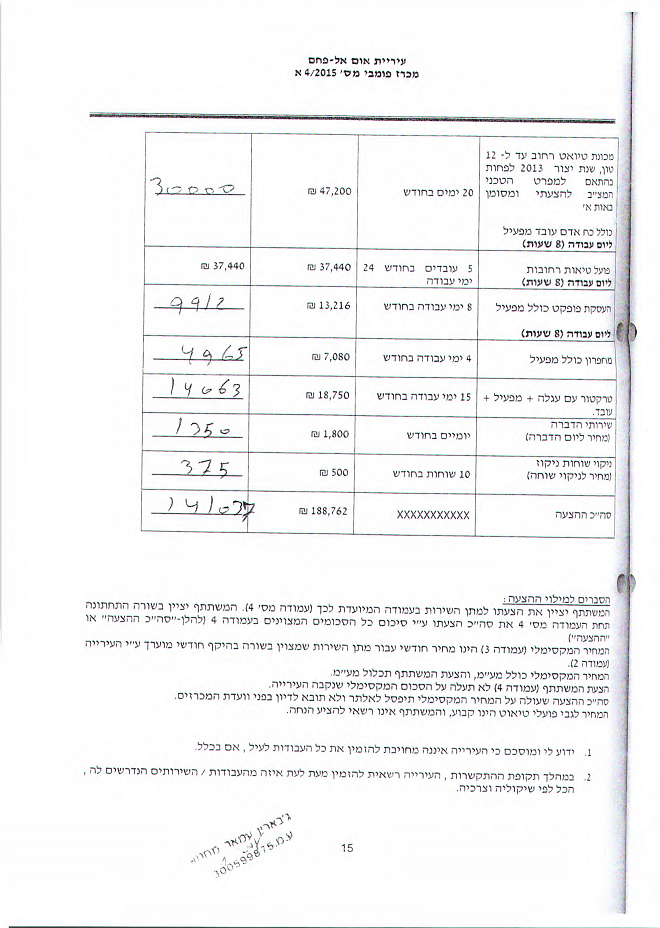

مناقصة النظافة

اعلنت بلدية ام الفحم عن مناقصة لأعمال نظافة داخل المدينة وذلك بتاريخ 6.12.2015 تحت عنوان واسع وشامل يشمل نظافة المدينة بشتى الجوانب العامة على نحو تنظيف وكناسة الشوارع, تنظيف بقع الزيت ومخلفات الباطون, صيانة وحراسة موقع عين النبي , صيانة وحراسة ونظافة الساحات المفتوحة والزراعية بشتى نواحي المدينة , اعمال جناين وحدائق في الشارع الرئيسي وشارع القدس, اعمال نظافة وصيانة في منتزهات المدينة (سويسة, اسكندر وعين جرار ) واعمال اخرى .

من خلال هذ العنوان العريض يظهر مدى حرص البلدية على النظافة وجمال وجه المدينة , خاصة وانها وضعت في المناقصة جميع الامور التي تحافظ على اناقة وجمال مظهر المدينة او بأختصار تحسين وجه المدينة (שיפור פני העיר) وقد فاز بالمناقصة المقاول جبارين عمار محمود بمبلغ 141,037 ش.ج مع العلم بان التخمين 188 الف أي بنسبه اقل ب 25% من مستوى التخمين .

من وجهة نظر المراقبه وقبل التطرق لبنود الاتفاقيه بندا بندا ومقارنتها بالتنفيذ في ارض الواقع , تلاحظ المراقبه ان المبلغ الذي يتم الحديث عنه وهو 141 الف ش.ج وبالنظر لحجم العمل المطلوب اقل ما يقال فيه ان لا يكفي للقيام باعمال النظافه كما يجب وكما هو مطلوب , وحتى بمستوى الحد الأدنى لا يفي بالمطلوب , ولكن من جهه أخرى يتحمل مسؤولية الموضوع المقاول بوضعه مبالغ متدنيه لا تفي بالمطلوب مما انعكس على مستوى النظافه لدرجة التذمر العام وعلى مستوى مواقع التواصل من تراكم الاوساخ وعدم القيام بتنفيذ مشروع الكناسه بشكل جوهري واساسي .

فترة الاتفاق واساس الدفع (بند 6 )

وفق بند 6 من الاتفاقيه فترة الاتفاقية هي سنة واحدة من يوم التوقيع وتستطيع البلدية تمديد الفترة الزمنية حسب موازنتها ( שיקול דעת ) فقط بأعلام خطي من اصحاب حق التوقيع لاربع فترات اضافية , 12 شهر كل فترة او اقل .

ملاحظة المراقبة : لم يتم تمديد الفترة الزمنية خطيا للمقاول وانما كان التمديد فوريا الامر الذي يعد مخالفا لنص الاتفاقية . ولم تتم دراسة الجدوى والمردود من الاتفاقيه او حتى مراجعة الموضوع من الناحيه المبدئيه اين هي مواطن الخلل هل هي بمستوى الميزانيه ام على مستوى عمل المقاول وهل العمل بالمستوى المطلوب ام غير ذلك وانما كان التمديد فوريا وحتى ليس خطيا

توصية : الالتزام بالاتفاقية وتمديدها خطيا فقط حسب موازنة (שיקול דעת ) البلدية وعدم الاكتفاء بالتمديد الفوري .

بند 14 أساس الدفع

اساس الدفع من قبل البلدية للمقاول هو عدد الايام التي قام بها المقاول بتنفيذ العمل بشكل فعلي مضروب بالسعر الذي تم وضعه في المناقصة حسب نوعية العمل المصادق عليها والتي اقترحها المقاول في الاتفاقية (مرفق) . نص الاتفاقيه يتحدث عن اقتراح أسعار حسب العمل اليومي وفق الجدول التالي :

من خلال مراجعة الحسابات المقدمة من قبل المقاول تبين ان الحسابات المقدمه هي وفق القائمه أعلاه بندا بندا ويشكل راتب وثابت وكانه لم يكن هناك أي تقصير او زياده اونقصان في العمل او غياب او ما الى ذلك وانما نسخ لصق لبنود المناقصه الى الفاتوره المقدمه للبلديه والامر الأهم هو المصادقه على الفاتوره كاملا وبدون أي معارضه من قسم الصحه بل الموافقه التامه والفوريه على البنود كما جاءت في المناقصه والفاتورة وكأن الالزام للبلدية بتكاليف النظافة هي بشكل فوري وبدون مراجعة البنود بندا بندا مع تسجيل ملاحظات حول التقصير او الزيادة بالنفقات وانما المصادقة الفورية ولا يوجد مراجعة ولا يرافقها رقابة حقيقية على سلامة الاداء وجودة التنفيذ وبالتالي لم يكن هناك ملاحظات من قبل مدير القسم حول تقصير هنا او هناك او زيادة هنا او هناك . وحتى لم يتم توكيل المفتشين بمراقبة العمل على ارض الواقع.

توصية المراقبة:

مراجعة بنود الاتفاق بندا بندا والمصادقة على البنود التي تم تنفيذها بالفعل وليس المصادقة الفورية بدون رقابة في الاداء والجودة ولا سيما وان مستوى النظافة اقل ما يقال فيه ليس بالشكل المطلوب مع تذمر المواطنين في هذا المجال من مستوى النظافة المتدني في شتى نواحي المدينة .

عمال كناسة :

حسب المناقصة يتم تشغيل عمال الكناسة 8 ساعات عمل يوميا بمجموع - 5 عمال 24 يوم بالشهر وبتكلفة 37,440 ش.ج شهريا أي 450 الف ش ج سنويا .

بارض الواقع لا يوجد توثيق يومي حول تواجد العمال واماكن تواجدهم وكذلك ساعات العمل والعمل الذي تم انجازه ولا يوجد نماذج عمل موقعة من قبل المقاول ومن قبل قسم الصحة بالنسبة للمناطق التي تم وضع العمال فيها ,

وبالتالي بالنسبة لهذا البند هذه المبالغ التي تم صرفها كل شهر لم يكن هناك توثيق حول تنفيذ العمل الذي تم ازائها , وعند مراجعة مدير قسم الصحة حول الموضوع اجاب بان مجموع العمال حسب المناقصة او مجموع ايام العمل يتم تجميعه في يوم عمل واحد هو يوم الجمعة من كل أسبوع حيث يتم استجلاب عدد عمال كافي لتغطية مجموع ايام العمل التي نقصت خلال الاسبوع للعمل في أماكن مختلفه من نواحي المدينه وبهذا يكون الاستحقاق قانونيا وكل ذلك بعلم ومصادقة رئيس البلديه .

من وجهة نظر المراقبة ومن الناحية المهنية يجب ان يتم اي تغيير في شروط المناقصة وفق توثيق مهني وخطي ومنهجي والاهم من ذلك المصادقة على العمل كما في ارض الواقع وليس كما هو في المناقصة .

توصية المراقبة :

اي تغيير في شروط المناقصة يجب ان يتم وفق خطة مهنية وموثقة ومصادقة من قبل ادارة البلدية وقسم الصحة ويتوقيع من المقاول على ان يتم انعكاس التغيير في بنود الحسابات التي يتم تقديمها في الفاتورة وليس الاكتفاء بتعبئة الفاتورة فقط حسب المناقصة وهذا ما فتح الباب امام البعض ومنهم أعضاء بلديه بالادعاء بان المصادقات على حسابات المقاول ليست كما في ارض الواقع اذ لم يتم احضار بوبكيت كما هو مصادق عليه في لفاتورة , وبالتالي اعتبر ان هناك خلل في التقيد ببنود الاتفاقيه .

خطة عمل تنظيف الشوارع :

حسب المناقصة يقدم المقاول خطة عمل شهرية لتنظيف الشوارع مفصلة حسب المناطق والشوارع والايام التي سيقوم بها بالنظافة , هذه الخطة يجب ان تقدم لقسم الصحة ويسمح لمدير قسم الصحه ادخال التعديلات المطلوبة حسب رؤية البلدية وسياستها .

في ارض الواقع ليس هناك خطة عمل اسبوعية او يومية لمشروع الكناسة كما انه لا يوجد نموذج عمل يتم تعبئته حول الاماكن التي تواجدت بها سيارة الكناسة او عمال النظافة وبالتالي تبقى المصادقة على الحسابات بالمجمل دون التفصيل المطلوب وفق شروط المناقصة .

توصية المراقبة :

وضع خطة مفصلة بأسماء الشوارع وايام العمل وساعات العمل بكل شارع ومتابعتها بارض الواقع قبل المصادقة على حسابات النظافة للمقاول وفي حالة التقصير يجب تفعيل بند الجزاء حسب المناقصة .

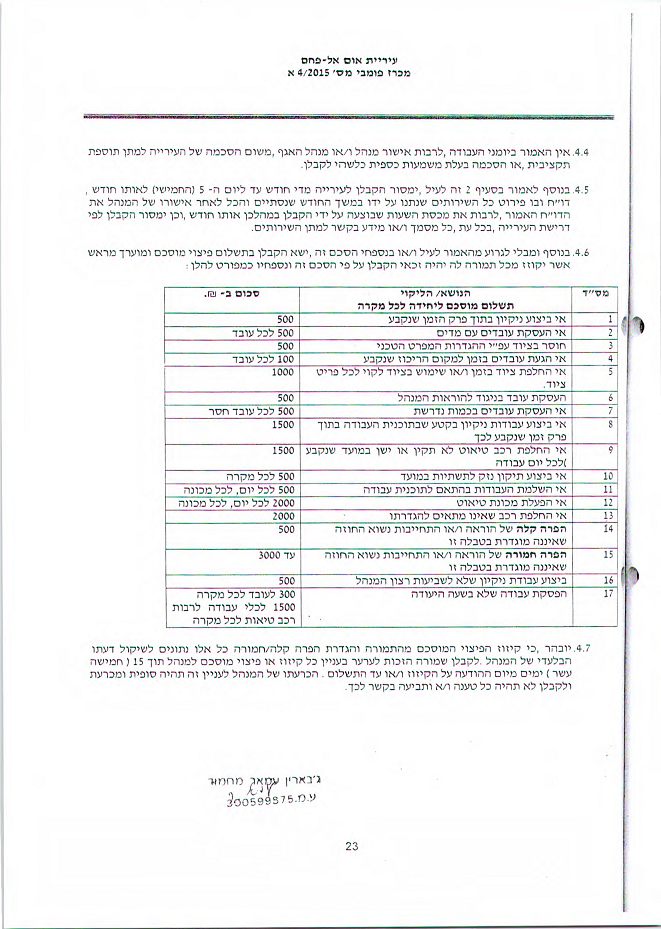

بنود الجزاء –קנסות-

حسب الاتفاقية بند 14 ה على مدير القسم القيام بعملية مراقبة ميدانية من اجل فحص جودة عمل النظافة في الشوارع وكذلك الكناسة والحدائق والمحافظة والصيانة على الممتلكات العامة خلال فترة زمنية ساعتين من وقت تنفيذ العمل واذا حسب راي

المدير لم يتم تنفيذ العمل على الوجه الصحيح او هناك تقصير في جانب من جوانب النظافة يُنظر الى الموضوع على انه لم يتم تنفيذه ولم يتم المصادقة عليه ويتم تفعيل بند الغرامات او الجزاءات وفق المناقصة حسب الجدول التالي :

الوضع في ارض الواقع على الرغم من ان الجميع من ادارة وموظفون يجمعون على ان مستوى النظافة متدني في مدينة ام الفحم , الا انه لم يتم خصم اي جزاء او غرامة , بل على العكس يتم توقيع الحسابات كاملة حسب بنود المناقصة وبالتفصيل دون النظر الى اي تقصير هنا او هناك .

توصية المراقبه:

يجب تفعيل بنود الجزاء حسب شروط المناقصه في حالة حصول أي تقصير او عدم الالتزام بتوجيهات مدير القسم .

تأمينات :

حسب بند 20 ومن دون الانتقاص من مسؤولية المقاول , على المقاول ايجاد خلال عشرة ايام من توقيع الاتفاقية بوليسة تأمين حسب الملحق بالاتفاقية .

بعد فحص الموضوع تبين ان المقاول لم يحضر بوليسة تأمين كما نصت الاتفاقية وبالتالي هذا خلل ببنود الاتفاق .

توصية المراقبة:

الطلب من المقاول العمل وفق الاتفاقية وايجاد بوليسة تأمين كما جاء في ملحق الاتفاقية .

الرقابه والحسابات :

بند 5 من الملحق 4(أ) يتحدث عن موضوع الرقابة والمحاسبة مع المقاول حيث ورد في البند ان المفتش او المدير من قبل البلدية يقوم بعملية رقابة يومية حول تنفيذ المشروع وفق خطة العمل وفي حالة وجد 20% من طول الشارع او اكثر غير نظيف يعتبر الشارع غير نظيف وعليه يتم خصم مبلغ معين حسب المناقصة من حساب المقاول واذا تكرر الامر خلال 3 اشهر يعتبر انتهاك اساسي في الاتفاقية .

في ارض الواقع :

لم يتم خصم اي مبلغ من حساب المقاول على الرغم من عدم النظافة ولم يتم انذار المقاول حول الموضوع وعليه :

توصية المراقبة :

الالتزام ببنود الاتفاقية بحذافيرها وخصم المبالغ المطلوبة في حالة حدوث تقصير من قبل المقاول .

موقع عين النبي :

من بين البنود الكثيرة التي وردت في جسم المناقصة حول الاعمال المطلوب القيام بها في موقع عين النبي هو موضوع نصب كاميرات للمراقبة والتي هي من ضمن التزامات المقاول ان يقوم بنصبها وكل ذلك وفق شروط المناقصة

في ارض الواقع لم يتم نصب الكميرات مما يعتبر تقصيرا واضحا من قبل المقاول ولم يتم التوجه للمقاول من قبل القسم بنصب الكميرات على الرغم من مرور ثلاث سنوات على بدء العمل بالاتفاقيه وعليه :

توصية المراقبة :

التوجه للمقاول بنصب الكاميرات حسب الاتفاقية

اعمال الجناين والحدائق :

في بند الجناين المطلوب من المقاول ما يلي :

1-اعمال تنظيف يومية

2-سقاية النباتات والازهار

3-ازالة الاعشاب الضارة

4-قص وتقليم للاشجار والاعشاب

5-زراعة ازهار موسمية

6-صيانة جهاز السقاية

من خلال النظر لارض الواقع لم يقم المقاول بعملية الزراعة او السقاية وكذلك التنظيف اليومي وبالتالي هناك تقصير في هذا المجال وبالتالي , وحتى اليوم لا يوجد زراعة ازهار موسميه والاعشاب تملا الارصفه

توصية المراقبة :

توجية من مدير القسم للالتزام ببنود الجناين والحدائق العامة والا يجب خصم المبالغ المرصوده حسب المناقصة .

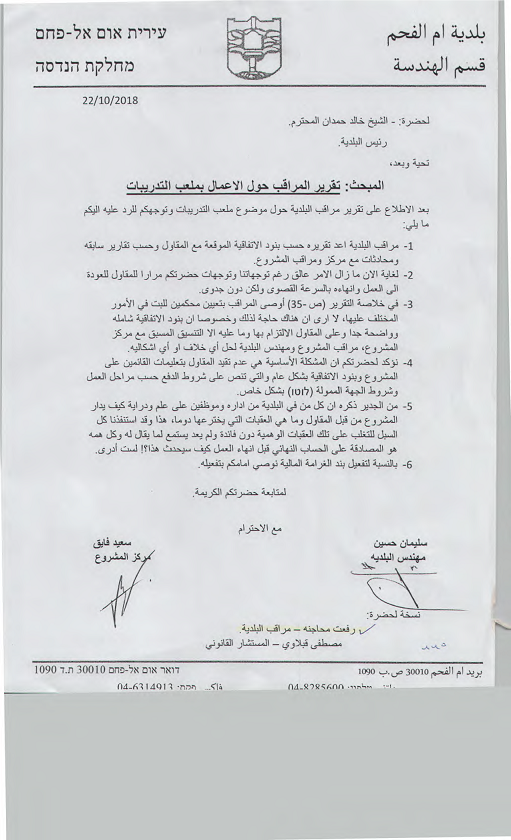

مناقصة ملعب التدريبات

تم الاعلان عن مناقصة 32/2013 ملعب التدريبات السلام في شهر13 / 6 من اجل تنفيذ اعمال ملعب اصطناعي ( סינטטי ) , مبنى خدمات واعمال تطويرية .

وفق المناقصة يجب ان يتم تنفيذ العمل حسب مراحل متلائمة مع تمويل المكاتب الحكومية (التوتو ) وعلى المقاول اعطاء تخفيض من المبلغ المخمّن (אומדן) المقترح والذي بلغ 4,590,680 ش حيث قام المقاول ע.מ. מפלסים بتقديم نسبة تخفيض 19.7% وبالتالي بلغ مجموع التخفيض 904,363 ش على ان يتم تنفيذ المشروع بالمبلغ المتبقي 3,686,316 ش .

وفق المناقصة وهي نقطة مهمة شروط الدفع حسب التقدم بالعمل ووفق صرف المبالغ من المكتب الممول وهو التوتو وهذا ما تم التأكيد عليه في المناقصة تحت عنوان لفت نظر المقاول .

بند 7 في الاتفاقية مجموع التعويض عن كل يوم تاخير هو 1000 ش.

يتم صرف الاستحقاق وفق الحسابات المقدمة والمصادق عليها حسب جاري + 90 يوم من موعد تسليم العمل ومصادقة المفتش وكذلك مهندس البلدية .

بند 6 تنفيذ العمل :

يقوم المقاول بتنفيذ العمل وفق العقد الموقع مع البلدية حسب رغبة البلدية الكاملة ومن اجل ذلك عليه التقيد بجميع الاوامر والتعليمات الموجهة اليه من قبل المفتش والبلدية بدون حتى مناقشة او استئناف ومن حق البلدية فحص الشغل ومدى مطابقته لكتاب الكميات والمواد التي تم وضعها .

في ارض الواقع لم يتقيد المقاول بتعليمات البلدية او المفتش خلال تنفيذ المشروع الامر الذي يعد مخالفا لنص الاتفاقية .

توصية المراقبة:

على المقاول الالتزام بتعليمات المفتش والبلدية حتى لا يعتبر مخلا ببند مهم في الاتفاقية .

بند 13 :

اشارة او لافتة لمكان العمل .

يقوم المقاول بوضع لافته واضحة حول العمل وماهية تنفيذه .

من خلال الفحص تبين ان المقاول قام مؤخرا بوضع لافتة صغيرة على الرغم من الطلب المتكرر لهذا الموضوع الا ان المقاول لم يلتزم به سوى مؤخرا وليس بالحجم المطلوب.

بند 16 :

على المقاول ايجاد جدول زمني لانهاء العمل خاصة حسب المراحل الثلاث المتفق عليها

من خلال فحص الموضوع لم يقم المقاول بايجاد جدول زمني لانهاء العمل وبالتالي يعتبر هذا الامر مخالفا لنص الاتفاقية وحتى الجدول الزمني الذي تم تقديمه في البداية تم رفضه ولم يات المقاول بجدول اخر .

فترة التنفيذ للمشروع :

تم تحديد الفترة المراقبة لتنفيذ المشروع لمدة 10 اشهر , اي ان المفروض انهاء العمل في بداية سنة 2014 , بعد مراجعة المقاول حول الموضوع أجاب انه تم تأخير استصدار امر البدء في العمل حتى تاريخ 16/8/2016 وبالتالي ليس صحيحا ان العمل ابتدا سنة 2013 والمفروض انهائه في 14 وقدم مستندا في ذلك مرفق , وبالتالي بنفس المستند حددت الفتره الزمنيه لانهاء العمل في 15/7/2016 . ومع ذلك وحتى نهاية 2017 لم يتم الانهاء من المشروع وتسليمه للبلدية . حسب بند 18 , اذا لم ينهي المقاول العمل في الوقت المحدد يتم تحديد الفترة الزمنية الاضافيه فقط بموافقة المفتش واذا كان السبب بالتاخير فقط بسبب قوة طبيعية فوق الارادة .

من خلال فحص الموضوع لم يتلق المقاول اي تصريح بتمديد الفترة الزمنية وفق البند 18 ولم يقدم طلبا خطيا لذلك وانما استمر العمل وفق جدوله الزمني دون ان يعيره انتباه كما هو متفق عليه في نص الاتفاقية .

دفتر يوميات العمل :

حسب بند 21 من الاتفاقية وحسب بند 5 المرفق على المقاول ادارة دفتر يوميات يفصل فيه عدد العمال بانواعهم عدد المقاولين الثانويين كمية المواد المستعملة والعدة المستعملة وحالة الطقس وما الى ذلك .

في ارض الواقع لم يدر المقاول دفتر يوميات عمل وبالتالي بقيت الامور منفلته ولا يمكن مراجعة اي بند من البنود المذكورة اعلاه والتي يجب ان تكون مدونه في دفتر اليوميات .

بند 20 :

اذا راى المفتش ان مستوى التنفيذ في العمل غير متلائم مع الجدول الزمني يستطيع ان يطلب من المقاول التسريع في العمل وعلى المقاول التجاوب مع الطلب .

في الواقع ورغم الطلبات المتكررة ورغم مرور الفترة الزمنية الطويلة منذ بدء المشروع الا انه لم يتم تسريع العمل ولم يتم الالتزام بالجدول الزمني لتنفيذ المشروع .

الامان بالعمل :

من بنود الامان المهمة في العمل هو تعيين مدير للمشروع وكذلك ايجاد مكتب خاص لتنفيذ المشروع وكل ذلك حسب قانون الامان في العمل .

الا انه في ارض الواقع لم يتم تعيين مدير عمل ولم يتم ايجاد مكتب وعليه يعتبر هذا الامر اخلالا ببنود الاتفاقية .

بند 22 التعويضات :

يتحدث بند 22 عن تعويضات ثابتة وموافق عليها مسبقا في حالة لم يقم المقاول بانجاز العمل وفق الجدول الزمني المحدد وهي بمعدل 1000 ش لكل يوم تاخير .

بالطبع في ارض الواقع لم يتم الزام المقاول ببند الجزاء وبالتالي لم يتم تنفيذ العمل بالسرعة المطلوبة ولم تقم البلدية بواجبها حتى التنويه بامكانية المجازاة حسب الاتفاقية وهذا يعتبر تقصيرا من قبل البلدية .

الخلاصة

خلاصة المراقبة :

من خلال فحص الاتفاقية مع المقاول ومدى ملائمتها لارض الواقع تبين ان المقاول لم يلتزم ببنود الاتفاقية بحذافيرها وبالتالي حصل كل هذا التاخير في انهاء العمل , من جهة اخرى لم تقم البلدية بدورها في حال الاخلال ببنود الاتفاقية من قبل ايقاف العمل او تفعيل الشرط الجزائي مما ادى الى امتداد الفترة الزمنية لاكثر من سنتين.

حتى نهاية 2017 لم يتم انهاء العمل .

بالنسبة للاشكالية المالية والتي هي من صميم الخلافات مع المقاول على البلدية والمقاول الالتزام كلٌ من جهتة بالجدول الزمني المحدد , من جهة تقديم الحسابات في الوقت وعلى البلدية صرف المستحق منها (الماتش) ايضا بالوقت حتى لا تبقى ذريعة امام المقاول بتوقيف او تأخير العمل , بالاضافه لذلك من الممكن تعيين محكمين في الأمور الجوهريه الخلافيه بشرط ان تكون مقبوله على الطرفين ,والامر المهم بسبب تصرفات المقاول وعدم التزامه ببنود الاتفاقية كما ورد اعلاه , على البلدية ان تنظر وتوازن عملها مع المقاول في المستقبل بمشاريع إضافية من قبيل الاهليه بحكم التجربه.

تقرير متابعه ميزانية البلدية

يتركز الحديث في هذا التقرير عن الموازنة السنوية للبلدية مقابل الميزانية الفعلية , حيث من الناحية اللغوية الموازنة تعني تقييم للمصروفات والواردات قبل البدء بالتنفيذ الفعلي في السنة المالية في حين ان الميزانية هي بيان الواردات والمصروفات التي حصلت بالفعل خلال السنة المالية .

الغرض من الموازنة هو تحديد سياسة معينة في بداية السنة المالية وبناء على السياسة المصادق عليها يتم رصد الميزانيات من اجل تنفيذها في ارض الواقع حسب الافضليات التي تحددها ادارة البلدية .

من الناحية المبدئية هنالك عدة طرق لرصد الموازنة السنوية :

1- رصد الموازنة حسب التنفيذ الفعلي بالسنة السابقة .

2- رصد الموازنة بشكل اضافي , أي زيادة نسبة معينة عن الموازنة السابقة بغض النظر عن التنفيذ الفعلي كزيادة الموازنة حسب جدول الغلاء او تحديد نسبة معينة يتم رفع البنود بشكل متساوي بناء على الميزانية السابقة .

3- رصد الموازنة حسب الخطة التي تضعها الادارة كأن ترتكز على المعارف او الشؤون او تجميل وجه البيئة وما الى ذلك , بحيث يتم رصد الميزانيات بشكل مكثف لمجال من المجالات لرفع مستواه الى درجة اعلى .

4- رصد الموازنة كل سنة من الصفر أي يتم رصد الموازنة بغض النظر عن الذي حدث في السنة السابقة وانما يتم دراسة كل بند على حدة وبشكل مفصل مع الاخذ بعين الاعتبار الملاحظات التي تصل من الاقسام والاجنحة عن كل بند وبند , وبعد ذلك يتم بلورة للميزانية مع الاخذ بعين الاعتبار محدودية الموارد والمصروفات الثابتة .

كما ذكر سابقا الفكرة وراء الموازنة هو ترجمة كمية للاهداف التي تضعها ادارة البلدية في اطار خطة عمل مستقبلية ولمدة زمنية محددة وبالتالي يجب تحديد الموازنة حسب الطريقة الثالثه او الرابعة من الطرق التي ذكرت اعلاه الا ان البلدية لم تنهج هذا النهج اذ لم يتم وضع خطة عمل مستقبلية تركز على جانب او مجال من مجالات العمل البلدي لقسم المعارف او الشؤون او الهندسة , لم يتم دراسة البنود بمشاركة الاقسام كل بند على حدة على الرغم من وجود محاولات في هذا المجال في السابق الا ان الطابع الدارج على الموازنة هو العمل وفق الطريقة الاولى ( تحديد الموازنة حسب التنفيذ الفعلي) او الطريقة الثانية وهو الموازنة الاضافية بنسبة معينة .

فيما يلي خطة مقدمة لتحضير الموازنة السنوية اضعها امام الادارة :

1- الادارة تعرض سياستها وخطتها وسلم الاولويات من اجل التنفيذ في السنة القادمة بعد ان يتم تداول الموضوع في جلسات تخصص للموازنه وذلك في ورقه خطيه تنشر بين الأقسام

2- في الاقسام المختلفة في البلدية يتم وضع تصور وتحضير البنود وفق الخطة التي اقرتها البلدية مع الاخذ بعين الاعتبار التكلفة المالية لكل بند وبند .

3- يتم عرض البنود التي تم اعدادها في الاقسام المختلفة على ادارة البلدية مع الاخذ بعين الاعتبار تجارب الماضي والتنفيذ الفعلي للميزانيات في السابق ومحدودية الموارد .

4- يتم تجهيز مسودة ميزانية بناء على الدراسة التي وضعت امام الادارة .

5- في هذه المرحلة يتم مناقشة الميزانية مع كل قسم وقسم بحيث تقوم الادارة مع المحاسب وفي اطار محدودية الموارد مناقشة كل قسم وقسم من اجل التركيز على فعاليات معينة وتأجيل فعاليات اخرى وفق اولويات الادارة .

6- في نهاية نقاش الموازنة وموافقة جميع الاطراف يتم اقرار الميزانية والانطلاق للعمل وفقها .

تنفيذ الموازنة :

من ناحية المبدأ الموازنة تهدف الى تخصيص الموارد لتنفيذ نشاط او عمل معين داخل البلدية , وبناء عليه كل عمل ونشاط يقوم به كل قسم من اقسام البلدية يجب ان يكون مخصص ( מתוקצב) في اطار الميزانية .

ولكن الذي يحدث وفي كثير من الاحيان وفي العديد من البنود يحصل استغلال فائض او استغلال ناقص وكل ذلك بسبب عجز في التخطيط وعدم وضوح الرؤية لكل بند مما يضطر قسم الحسابات التجاوز في تنفيذ البنود اما للاعلى او للاقل . وهذا الامر يؤدي بالتالي الى فشل في الميزانية . احد الشروط الاساسية في نجاح الميزانية هو التعاون المتاصل بين الادارة والمحاسبة والاقسام والا يتم صرف ميزانية معينة قبل فحص التخصيص في قسم الحسابات واخذ موافقة المحاسب على التنفيذ حسب ما تبقى من الميزانية المخصصة ولا يتم ذلك عن طريق الضغط وسياسة الامر الواقع .

تعديل الموازنة :

في كثير من الاحيان يحدث استغلال فائض لبعض بنود الموازنة خلال السنة وقد فطن القانون لمثل هذا الامر وسمح بتعديل الموازنة خلال السنة كأن يتم اضافة الى بعض البنود في مقابل تخفيض من بنود غير مستغلة او بها استغلال ناقص بحيث يستمر الحفاظ على اطار الميزانية . من خلال فحص الموازنة تبين ان البلدية لا تقوم بعملية تعديل في البنود خلال السنة كما ينص عليه القانون وبالتالي يلاحظ استغلال فائض لبعض بنود الموازنة مقابل استغلال ناقص لبنود اخر مع العلم بان تعديل البنود قد يجر جدل ونقاش بين الاقسام كأن يتهم بعض الاقسام بالتبذير مقابل معاقبة القسم الذي يدخر من ميزانيته بتخفيض حجم الميزانية لصالح قسم اخر .

المصادقة على الموازنة :

حسب بند 206 أ من قانون البلديات " يقوم المحاسب بتجهيز الموازنة السنوية حسب تعليمات رئيس البلدية ( הנחיות) ويقوم رئيس البلدية بتقديمها لمصادقة المجلس البلدي على الاكثر شهرين قبل بداية السنة المالية التي تتعلق بها الموازنة , وعلى رئيس البلدية تقديم الموازنة للجنة المالية قبل تقديمها للمجلس البلدي" .

بند 206 ب :" يقوم المجلس البلدي بمناقشة الموازنة بعد اسبوعين من تقديمها على يد رئيس البلدية ومن ثم المصادقة عليها قبل بداية السنة المالية" .

ما يحدث في ارض الواقع هو ان البلدية تصادق على الموازنة بعد بداية السنة المالية مما يعد مخالفة للقانون . قد تحصل البلديه على اذن في تمديد فترة تقديم الموازنه ولكن الاسلم ان يتم تقديمها قبل بداية السنه حتى تكون الرؤيه أوضح واشمل والا يتم تحديد الميزانيه وفق ارض الواقع خاصه بعد مرور ربع سنه من بداية كل سنه.

توصية المراقبه

ان يتم التقيد في القانون من ناحية الجدول الزمني لاقرار الميزانيه وكذلك عملية الصرف الميزانيه ونقل من بند الى بند يجب ان تتم وفق القانون

التنفيذ مقابل الميزانيه

مجموع الميزانيه في جانب التنفيذ

|

|

2016 |

2015 |

|

المدخولات |

289434 |

255189 |

|

المصروفات |

303778 |

270446 |

|

العجز |

14344 |

15257 |

العجز في جانب المصروفات

|

المصروفات الرسميه |

2016 |

2015 |

|

الميزانيه |

199254 |

|

|

التنفيذ |

208981 |

197845 |

|

فائض التنفيذ |

9727 |

|

|

المدخولات ارنونا |

2016 |

2015 |

|

الميزانيه |

62400 |

|

|

التنفيذ |

56271 |

57546 |

|

العجز |

6129 |

|

من الملاحظ أعلاه ان البلديه لازالت تعاني من العجز بحيث اصبح ينظر اليه كانه عجز متاصل لا يمكن الفكاك منه . في حديث مع محاسب البلديه حول أسباب العجز أجاب بان العجز مبني في جسم الميزانيه بقيمة 5 ال 6 مليون شاقل

ملاحظة المراقبه

أولا هناك مصادر دخل من الوزارات يبدو انها غير مستغله او لا يتم المطالبه بها وعليه على المحاسب ان يأخذ دوره مع الوزارات وطرق الابواب من اجل تحصيل ميزانيات اضافيه للبلديه مثل مدخر الوزير ( רזרבת שר) , كذلك هناك مصادر دخل أخرى مثل بديل التحسين ( חלף השבחה ) , وتطبيق القوانين المساعده مثلا رسوم تعبيد الشوارع .

الامر الاخر هو تعميق وزيادة حجم الجبايه اذ لا يعقل ان تبقى البلديه تقيم ميزانيتها على مدخولات ارنونا بقياسات 2009 حيث توقفت عملية قياس الممتلكات بسبب دخول شركة مياه واد عاره على ان تقوم الشركه بالقياس ونقل القياسات للبلديه الامر الذي لم يتم , والمصروفات بطبيعة الحال هي مصروفات السنه وهذا هو العجز المبني في الميزانيه.

امر إضافي وهو فائض في التنفيذ في جانب المصروفات الامر الذي يعد مخالفا للقانون اذ على البلديه ان تتقيد ببنود الميزانيه مقابل عجز في جانب المدخول وهذا ملاحظ على مدار السنسن في ميزانية بلدية ام الفحم

المراقبه توصي بتعميق الجبايه والتقييد بالميزانيه في جانب المصروفات مقابل ادخال القياسات الى الحسوب حتى يتم زيادة أساس الدخل وكذلك العمل على حصول ميزانيات من الوزارات .

تقارير متابعة

قدمت المراقبة الداخلية في السنوات السابقة العديد من التقارير , والتي شملت جوانب عدة في العمل البلدي بما في ذلك التوصيات من اجل نجاعة العمل حيث وضعت امام رئيس البلدية والمجلس البلدي رؤية مراقب البلدية حول القضايا التي يراها مهمة والامور التي يجب اتخاذها من اجل تحسين الاوضاع في المجالات التي تم الحديث عنها والتي تتواجد في تقارير مراقب البلدية السابقة وكل ذلك حسب قانون البلديات " واجبات مراقب البلدية " والتي منها فحص النجاعة والتوفير في العمل البلدي .

ينوّه هنا ان بعض الامور تم التجاوب معها في حين هناك امور ما زالت عالقة لم يتم تجاوزها او حلها , وفيما يلي تقرير متابعة حول القضايا التي ما زالت عالقة ولم يتم تنفيذها على الرغم من تبني التوصيات بشأنها .

في تقرير الوجبات الساخنة

1- التوصية : وضع تخمين (אומדן) معقول وواقعي حتى يتسنى للمقاول الاستمرار وليس من اجل التوفير على حساب الجودة او استمرارية المقاول او المزود في العمل .

الوضع الحالي : لم ينفذ كاملا .

2- التوصية : استخدام الكفالات البنكية ومصادرتها لحق البلدية بعدما يتم الاخلال ببنود الاتفاقية او ترك العمل فجأة قبل ان تتجهز البلدية لذلك .

الوضع الحالي : لم يصلح

في تقرير الشوارع في ام الفحم

1- التوصية : على المواطنين ان يتقدموا بطلب رخصة من البلدية من اجل عملية الحفر لمد خط مياه او مجاري لبيتهم وان يتم ايداع كفالة بنكية من قبل المواطن الذي ينوي الحفر حتى يلتزم بشروط التصريح واعادة الوضع كما كان عليه سابقا .

الوضع الحالي: لم يتم التنفيذ

2- التوصية : ان يتم قص الشارع في مكان ابعد من الحفر حسب وضع الشارع مع وضع اساس من الكركار لمنع الانهيار وليس اغلاق الحفر بشكل عشوائي حتى لا يتكرر التصليح كل مرة .

الوضع الحالي : لم يتم التنفيذ

تقرير الممتلكات

1- التوصية : تسجيل الاغراض والمواد الموجودة الوحدات في ملف خاص وكذلك عملية تعليم وتأشير الممتلكات بختم بأسم البلدية والاعلام من المواد التالفة واخراجها من العمل عن طريق لجنة وتوثيق وادارة الموجودات حسب الانظمة المعمول بها في القانون .

الوضع الحالي : لم يتم التنفيذ

تقرير تجاوزات البناء

1- التوصية : عدم التهاون في مخالفات البناء وخاصة الجدران والمحلات التجارية التي تزحف على الشارع واستصدار اوامر هدم ادارية وتنفيذها من قبل لجنة التنظيم .

الوضع الحالي : لم يتم التنفيذ

تقرير بسطات في الشارع العام

1- التوصية : اتخاذ اجراءات قانونية ضد اصحاب البسطات وانهاء الظاهرة مرة واحدة وللابد مع السماح ببسطات في السيارات لانها لا تعد اعتداء على الملك العام .

الوضع الحالي : لم يتم التنفيذ

2- التوصية : عدم السماح بتجاوزات على الرصيف لاصحاب المحال والمقاهي ووضع البضاعة والكراسي على الرصيف مما يعيق حركة مرور المارة الا بحالة استصدار رخصة لذلك ودفع الرسوم المستحقه.

الوضع الحالي: لم يتم التنفيذ

تقرير مستحقات غائبة

1- التوصية : العمل على جباية ديون شيكون عين ابراهيم عن طريق شركات الجباية

الوضع الحالي : نفذ جزئيا

2- التوصية : الزام ذمم المستفيدين من مشروع الظهر بمصاريف التطوير مثل نائل ابو حسين وعبد اللطيف حماد .

الوضع الحالي : لم ينفذ بعد

3- التوصية: ديون الجمعيات والشركات المفلسة واخراجها من الحاسوب

الوضع الحالي : لم يتم التنفيذ

تقرير مواقف السيارات

1- التوصية : العمل على ايجاد مواقف للسيارات واستصدار مخالفات حسب القانون المساعد وزيادة مدخولات البلدية من هذا الباب .

الوضع الحالي : تم التنفيذ جزئيا

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}